WSTSも2023年の半導体販売額を前年比9.4%減と上方修正、来年は13%増へ

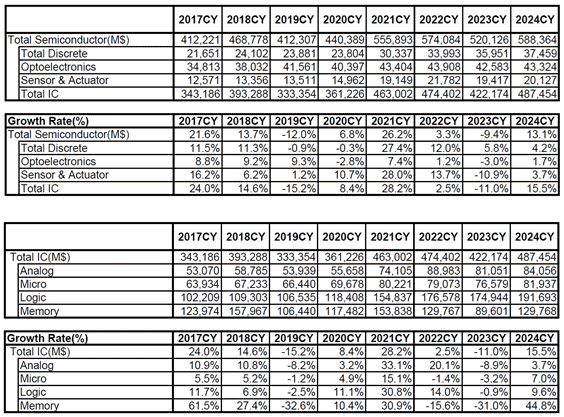

2023年と2024年の半導体市場の見通しをWSTS(世界半導体市場統計)が発表した。それによると、2023年は前年比9.4%減の5201億ドルと見込み、24年は同13.1%増の5884億ドルと予想した。2023年6月に予想した時は23年が同10.3%減の5151億ドルと見ていた(参考資料1)ため、今回の見込みは上方修正となる。2024年は13.1%増の5884億ドルと予測する。これは22年の過去最高額よりも大きい。

表1 2023年11月末におけるWSTSの予測 出典:WSTS

WSTSが2023年の半導体需要を上方修正したのは、生成AIをはじめパソコン、スマートフォンなどのIT機器の需要が少しずつ回復しているためであり、産業用のパワー半導体は安定的に成長していることも加味されている。この結果、ディスクリート半導体の7〜8割を占めるパワー半導体の成長率が23年5.8%増、と唯一成長分野となっている。また生成AIの成長を支えるロジック半導体も23年は0.9%減となり、ほぼ横ばいと予想している。

2023年が後半から少しずつ回復しているため、WSTSは2024年もこのまま回復基調を維持し、年全体として13.1%成長となりそうだと結論付けている。

半導体全体の内ICは、2023年は同11%減の見込みだが、2024年は現在もすでに回復基調にあることから、同15.5%増の4875億ドルと予想している。製品別にみると、2023年はアナログ、マイクロ、ロジック、メモリの中で、メモリ販売額が最も悪く、前年比31%減の896億ドルとなる見込み。

メモリの次に悪いと見られたICはアナログで、同8.9%減の811億ドル、マイクロコントローラやプロセッサを含むマイクロは同3.2%減の766億ドル、ロジックは金額が最も大きくて同0.9%減とほぼ横ばいの1749億ドルとなっている。ロジックにはスマホ用のアプリケーションプロセッサやGPU(グラフィックプロセッサ)などを含んでおり、販売額が最大となっている。

やはりメモリが最も悪かったが、メモリは大量生産品であるため、需要と供給のギャップが大きくなりやすい。このため販売額の山と谷の差が最も大きい。ほかの製品はメモリほど大量には生産しないため、山と谷の差は小さい。メモリユーザーは8個単位で、しかも大量購入するため、好不況の差が大きくなる製品である。

ただし、2024年は回復が進むため、メモリが前年比44.8%増の1298億ドル、次がロジックの同9.6%増の1917億ドル、マイクロが同7.0%増の819億ドル、アナログが同3.7%増の841億ドルと予想されている。

IC以外の製品でも2024年の販売額は、ディスクリートが前年比4.2%増の375億ドル、センサおよびアクチュエータが3.7%増の201億ドル、イメージセンサを扱うオプトエレクトロニクスが同1.7%増の433億ドルと予想されている。全ての半導体製品で来年はプラス成長になるとWSTSは予想している。

参考資料

1. 「23年、在庫調整は進んできたものの、世界半導体は10%減にWSTSが下方修正」、セミコンポータル (2023/06/08)