2025年を振り返る:世界半導体市場が急成長するも日本市場だけマイナス成長で需要減

今年の半導体はどうなるか。昨年執筆したブログで扱ったテーマのその後を追って記事を検証して、今後の展開を占うことにしよう。

他国が2桁%成長する中で日本だけマイナス成長でシェア5.0%に低下

昨年10月に「これでよいのか?日本の半導体市場シェアが単調下落し続けついに5%台まで下落」と題する記事を執筆した(参考資料1)。経済産業省は、先端微細ロジックのみならずパワー半導体などのマチュアプロセスにまで「モノ造り」に莫大な補助金を支給しているが、現在、日本に著しく欠けているのは「モノ造り」ではなく、「モノ使い」(魅力的な最終製品で使うためにどんな半導体を作るか、あるいは作った半導体をどこに使うか)であることを指摘した。その後どうなったか検証してみよう。

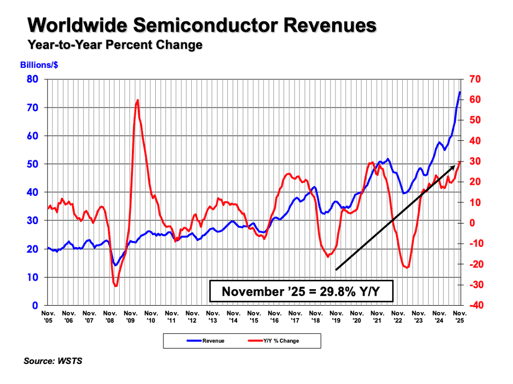

米国半導体工業会(SIA)は、去る1月8日(米国時間)に、2025年11月の世界半導体月間売上高が過去最高の753億ドルに達したと発表した(参考資料2)。1年前の2024年11月の580億ドルと比較して29.8%も増加した。図1を見れば一目瞭然、AI需要のおかげで、世界半導体売上高はこのところうなぎ登りの勢いである。予想をはるかに超える生成AI需要急騰で、世界半導体市場規模(年間売上高)が、2030年を待たずして1兆ドルに達するのは確実だろう。

図1 世界半導体月間売上高(青線)および対前年同月増減率(赤線)の過去20年の推移:2025年11月の対前年同月比成長率は29.8% 出典: WSTS/SIA

2025年11月の半導体売上高は、日本を除くすべての地域(米国、中国、欧州、日本と中国を除くアジア)が2桁成長を遂げるなか、日本だけ8.9%減少した。他地域(米国、中国、日本と中国を除くアジア、欧州)での半導体売上が大きく伸びる中、日本だけ6カ月連続でマイナス成長の事態に陥っている。この結果、1年前の2024年11月に7.2%だった日本半導体市場シェアが毎月単調に継続してシェアを落とし続け、2025年11月には5.0%に下落してしまった。歯止めが全くかからず、2025年12月から今春にかけて4%台に落ち込みそうな雲行きである。SIAは米国の業界団体だから、この点に関して触れてはいない。

ところで、今から10年余り前、筆者(当時は月刊Electronic Journal編集顧問)は、セミコンポータル津田編集長とともに毎年2回シリコンバレーの半導体企業群(AMD、Altera、Broadcom、Xilinx、IDT、Intersil、Dialog、Power Integrationsほか)を定期取材する機会があった。当時は、日本市場のシェアは15%前後で、成長著しい中国市場ほどではないにしろ、日本メディアの訪問は歓迎された。

しかし、いまや海外半導体サプライヤにとって日本市場は魅力の乏しい衰退市場になってしまった。事実、ルネサスエレクトロニクスがシリコンバレーのIDTを買収した際には、IDT日本法人は業績不振による大規模リストラ直後で、日本人広報担当者も解雇されてしまい、IDTに関する予備知識のない新聞記者が右往左往していたのを思い出す。日本では、先端半導体製造強化に向けて巨額の投資が行われているが、国内の半導体の需要はますます減少し、半導体使い手の顧客がますます減少という矛盾を抱えていることを再度指摘しておきたい。処方箋については、10月のブログ(参考資料1)を参照いただきたい。

パワー半導体は弱者連合では生き残れない

昨年9月に、「中国勢の攻勢で日の丸パワー半導体が失速、外国勢の勝ち組と組むしかない?!」という記事を書いて、「もはや、国内だけの部分的再編ではなく、勝ち組の中国や欧州などの外国勢と組まないと生き残れない可能性が高まっている」と結論付けた(参考資料3)。

ところで、東芝(正確には連結子会社の東芝デバイス&ストレージ)は、SiCデバイスの開発を促進するため、中国のSiC基板およびデバイスサプライヤであるSICC(山東天岳先進科技)とSiCパワー半導体の技術協力で昨年8月に合意した。SICCは、業界初の300mm SiCウェーハを発表するなど、世界トップクラスのSiCメーカーである。しかし、この提携が、経済産業省主導のパワー業界再編で東芝との企業統合目指すロームの反発を招き、1カ月余りで提携解消せざるをえなくなったという。日本経済新聞によれば、技術流出など経済安全保障上のリスクや評判のリスクを懸念したためとみられるというが、実際は、傘下にSICCのライバルのSiC基板サプライヤSiCrystalを抱えるロームの逆鱗に触れたためのようだ。中国政府関係者から見れば、SICCの誇る最先端SiC技術の出遅れ日本勢への流出の方がよほど心配だろう。

一方、ロームはといえば、9月25日に、パワー半導体世界トップの独Infineon Technologies とSiCパワー半導体のパッケージ共通化で協業すると発表した。SiCパワーデバイスのパッケージについて、両社が相互に供給するセカンドソース体制の構築を進めるとのことである。ロームは、もはや自力では生き残れないことを自覚したうえでの提携だろう。更にロームは、昨年末にインドのTata Electronicsと戦略的パートナーシップを締結し、パワー半導体前工程とTadaの後工程を融合して国際的な製造体制を構築するという。

最近、InfineonのCEOが、「パワー半導体は規模の勝負」として、乱立する弱小日本勢をけん制する発言をしたことが評判になっている(参考資料4)。パワー半導体に限らず、半導体事業はスケールメリットで勝負する世界である。少量多品種では成功はおぼつかない。日本のパワー半導体勢は束になっても、Infineonの売上高には達しない。経産省の仕掛ける2社ごとの弱者連合では歯が絶たないうえ、それが補助金狙いのための形ばかりの協業に過ぎないということでは話にならない。欧米3社がトップ3を占め、中国勢がSiC/GaNで猛攻するなか、経産省も唯我独尊のパワー半導体メーカーも戦略を再度練り直す必要があろう。

参考資料

1. 服部毅、「これでよいのか?日本の半導体市場シェアが単調下落し続けついに5%台まで下落」、セミコンポータル、(2025/10/09)

2. 米国半導体工業会プレスリリース、(2026/01/07)

3. 服部毅、「中国勢の攻勢で日の丸パワー半導体が失速、外国勢の勝ち組と組むしかない?!」、セミコンポータル、(2025/09/26)

4. 「独インフィニオンCEO 『パワー半導体は規模の勝負へ』 乱立する日本勢けん制」、日経ビジネス、(2026/01/02)

編集注

SIAの数字の元となっているWSTS(世界半導体市場統計)が定義している市場とは、半導体製品を第三者に手渡す地域を示している。日本市場が小さくなってきたということは、外国製半導体も含め半導体を使うユーザーが日本には減っていることを意味する。半導体なしでAIやデジタル化システムをどうやって差別化するのか、システムメーカーは世界と闘うために考えるべきだろう。