DRAMランキング、3位Micron(旧エルピーダ)は2位との差が開く

台湾の市場調査会社TrendForce傘下のDRAMeXchangeによると、2016年第1四半期におけるDRAM市場は、前四半期比16.6%減の85億6200万米ドルに低下したと発表した。DRAMメーカーのトップスリーは昨年と変わらず、Samsung、SK Hynix、Micron(旧エルピーダ)の順となっている。

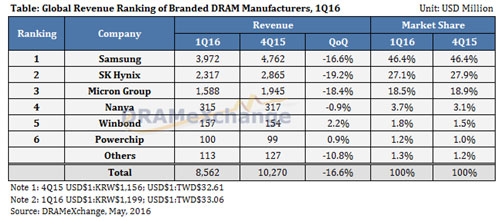

表1 DRAMのトップ6社 出典:TrendForce

トップのSamsungはDRAM全体の落ち込み率と同じ16.6%減の39億7200万ドル、2位のSK Hynixは19.2%減の23億1700万ドル、3位Micronは18.4%減の15億8800万ドルと3社とも落ちた。元々第1四半期は前年の第4四半期から数%低下するものだが、今回は在庫の過剰が解決せず、このため価格も下落したことが大きく低下した要因。DRAMeXchangeによると、中国でスマートフォンの部品在庫を増やしておきたいという需要が少しあったものの、ノートパソコンとiPhoneの出荷が低下しているため、DRAMの供給過剰は収まらないという。

このような状況だからこそ、更なるコストダウンの手法として、Samsungは微細化して20nmプロセスの製品を増やす方針だ。トップ3社の中でSamsungが最も製造コストが安いとDRAMeXchangeは見ている。Samsungはさらなる微細化に力を入れており、今年の半ばまでに18nmプロセスへシフトし始める予定だという。

SK Hynixは、2015年の第4四半期に21nmプロセスを始めたばかりで、今年の第1四半期は生産立ち上げを急いできた。しかし、21nm製品はまだ主要顧客のテスト段階に留まっており、第1四半期の売り上げには貢献しなかった。

Micronも20nmプロセスを昨年第4四半期に始めたばかりで、パソコンとサーバー向けのDRAM製品のテストを終えたが、まだ歩留まりが上がらずコスト削減には至らなかったと見ている。Micronは2014年の第1四半期はSamsungの次の2位だったが、2015年第1四半期にSK Hynixにわずか抜かれて3位に落ちた。今年の第1四半期は2位のSK Hynixとの差がさらに開いた形になった。

4位以下のNanya、Winbond、Powerchipなどはそれほど大きな落ち込みはなく、しかもプロセスも30nm台という緩いプロセスを使っている。

参考資料

1. Micron(旧エルピーダ)、モバイルDRAMでHynixに離される (2015/08/18)