NAND供給圧迫による価格上昇で、キオクシアの売上高が業界最高の伸び

データセンター向けAIサーバ需要の継続的な成長により、HBM(広帯域メモリ)市場ととともにエンタープライズSSD(半導体ディスク)市場は2025年第3四半期に堅調な成長を遂げた。メモリサプライヤ各社が利益率の高いエンタープライズおよびプレミアム製品の生産を増やし、パソコンや消費者向けメモリを減産したことで、DRAMとともにNANDフラッシュメモリの供給がひっ迫した。この結果11月の契約価格が急騰することとなり、その平均価格上昇率は20%〜60%超と幅はあるが、あらゆる製品カテゴリで上昇した。NANDウェーハの供給不足がすぐに改善される可能性は低く、12月も契約価格の上昇が続くことが予想される。

NANDシェアトップはSamsung、キオクシアは3位にランクアップ

台TrendForceのレポート(参考資料1)によると、2025年第3四半期のエンタープライズSSDの需要をCSP(クラウドサービスプロバイダ)によるAIインフラの継続的な拡張がけん引した結果、NANDフラッシュメモリサプライヤ上位5社の合計売上高は前四半期比16.5%増の171億ドルとなった。

表1 NANDサプライヤ上位5社の2025年第3四半期売上高ランキング 出典: TrendForce

キオクシアは、5大サプライヤ中、もっとも高い伸びを示した。AIサーバ需要、季節的なスマートフォン在庫の増加、そしてBiCS8技術への移行継続に後押しされ、ビット出荷量が大幅に増加し、売上高は前四半期比33.1%増の28億4,000万ドルを超えた。同社は市場シェアを2ポイント伸ばし、米Micron Technologyを抜いて3位に浮上した。

エンタープライズSSDは第3四半期に前期比28%成長、キオクシアは4位

AIの需要は学習から推論タスクへと拡大し続けている。北米のCSPはAIインフラと汎用サーバの両方の台数を増やすことで処理能力を向上させている。これにより、エンタープライズSSDの出荷台数と価格が共に大幅に上昇し、上位5ブランドの合計売上高は前四半期比28%増の約65億4,000万米ドルに達し(表2)、記録を更新した(参考資料2)。

表2 エンタープライズSSDサプライヤ上位5社の2025年第3四半期売上高ランキング 出典: TrendForce

市場リーダーである韓Samsung Electronicsの第3四半期の売上高は28.6%増の約24億4,000万ドルだった。キオクシアは主要サプライヤの中で最も高い成長率を記録し、売上高は30%以上急伸して9億7,800万ドルになった。SSD完成品に注力する競合他社とは異なり、同社は、自社でSSDを開発するCSPにエンタープライズグレードのNANDフラッシュダイを提供するという柔軟なアプローチを採用している。この戦略は、主要ダイサプライヤとしての同社の重要性を浮き彫りにしているとTrendForceは指摘している。このため、キオクシアは、NANDフラッシュメモリ全体では、Micron を抜いて3位に浮上したが、エンタープライズSSD に限ると4位にとどまった。

メモリ各社は消費者向けメモリ生産縮小、Micronは撤退へ

テクノロジー大手が今後数年間で大規模なデータセンターの建設に数千億ドルを投資する中、AIブームによって世界のメモリ供給が逼迫している。米Nvidiaや米AMDのGPU(グラフィックプロセッサ)を搭載するAIプロセッサは、最先端のメモリを大量に消費する。エンタープライズ向けメモリの供給不足が続く中、Microsoft やGoogleなどのテクノロジー大手はチップメーカーからメモリの供給を確保しようと競争している。SamsungやSK hynixは消費者向けメモリの生産を縮小する計画を立てている。キオクシアも消費者向けメモリメーカーからAI向けメモリメーカーへの転換を図ろうとしている。そんななか、Micronは「苦渋の決断」(Micron EVPのスミット・サダナ氏)をした。12月3日、2026年会計年度第2四半期末(2026年2月)まで、コンシューマチャネルを通じてCrucial製品(図1)の出荷を継続するものの、その後は完全撤退するという(参考資料3)。撤退品目にはパソコン向けや消費者向けSSDも含まれるという。同社はコア事業であるエンタープライズ分野に集中することで、長期的な業績の向上を目指すとしている。

図1 Micron Crucial SSD 出典:Micron Technology

メモリ価格の高騰で2026年にゲーム機などの出荷台数が減少する可能性

NANDフラッシュメモリやDRAMのメモリ価格の高騰は、メモリを搭載する各種消費者向け最終製品出荷台数を押し下げる要因となる可能性があるとTrendForceは指摘している。すでに同社は11月の時点でスマートフォンとノートPCの2026年の出荷予測をプラス成長からマイナス成長へと引き下げたが、12月に入ってゲーム機についても当初の前年比3.5%減から4.4%減へと下方修正をした(参考資料1)。

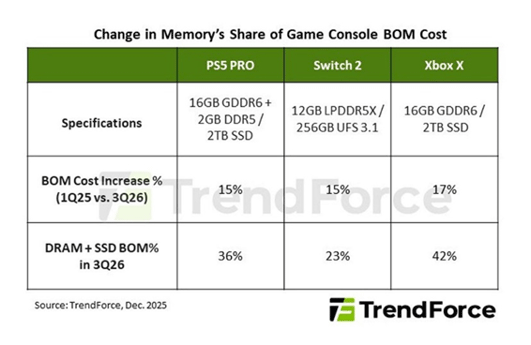

表3 主要ゲーム機3機種の使用メモリの概要とBOM(搭載部品リスト)コスト比較 出典:TrendForce

ゲーム機メーカーはソフトウェアとサブスクリプションサービスから利益を得る構造であり、ユーザー基盤の拡大のためにハードウェアの段階的な値下げを行ってきた。しかし、メモリ価格の高騰により、利益が圧迫されることとなり、将来の値引きに対する柔軟性が制限され、状況次第では逆に値上げをする事態となってきている。

来年は、消費者向けメモリの品不足で様々な消費者向け最終電気製品が値上がりし、日常生活にも影響を及ぼしかねない状況になりそうである。

参考資料

1. NAND フラッシュメモリサプライヤの売上高ランキング、TrendForce Press Center, (2025/12/03)

2. エンタープライズSSDサプライヤの売上高ランキング、TrendForce Press Cener, (2025/12/05)

3. Micron Technology 投資家向け情報、(2025/12/03)