2023の半導体製造装置市場、直近データも上方修正、前年比わずか1.3%減

2023年世界半導体製造装置市場が前年比6.1%減の1009億ドルに減少するというSEMIの見通しを2023年12月に報じたが(参考資料1)、実際には1.3%減の1063億ドルにとどまっていた。実はSEMIは昨年7月のSEMICON Westで発表した時は、18.6%減の874億ドルと予想していた。12月にそれを上方修正していた訳だが、今回はさらにそれを上方修正した形になった。

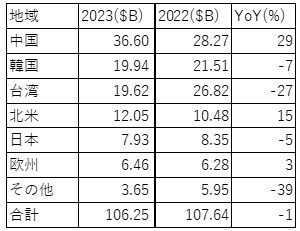

表1 半導体製造装置市場(購入側)の地域別金額 出典:SEMIの統計を日本語化

今回の新しい統計によれば、中国と韓国、台湾が世界製造装置市場の72%を占めていた。中でも中国が最大の製造装置市場となっており、前年比で29%増の366億ドルを占めていた。次に多い韓国は同7%減の199億ドル、台湾は27%減の196億ドルだった。第4位の北米は同15%増の120.5億ドルで、5位日本は5%減の79.3億ドル、欧州は3%増の64.6億ドルになった。その他の地域は39%減の36.5億ドルにとどまった。

ウェーハプロセス装置は2023年むしろ同1%増と増加し、他の前工程の装置は同10%成長した。一方で、後工程のアセンブリおよびパッケージング装置は同30%減と大きく落とした。結局、ウェーハプロセス装置は半導体製品の景気に直接影響を受けるものではなく、後工程の製造装置やテスターは景気の影響をじかに受ける。このことから、前工程関係は今後の半導体を考えて、半導体産業が景気低迷でもさほど需要は落ちずに済んだようだ。

別の見方では、AIがブームになり、特に微細加工が必要なGPUを含むAIチップなどのデータセンター向けの半導体製品の需要はむしろひっ迫していた。このためウェーハプロセスの装置が微細化への需要増加で求められていたともいえる。

地域別の製造装置では、米中貿易戦争の影響を受け、中国側は「今のうちに買っておこう」というスタンスで購入額を増やした。米国や日本、オランダなどの製造装置メーカー側は中国向けに出荷を伸ばした。東京エレクトロンは、2023年第4四半期(10〜12月期)には中国向けの売上額は全社の46%を超えている。ほぼ同時期のApplied Materialsも2024年第1四半期(2023年11月〜2024年1月期)中国向けが全体の45%の30億ドルに達している。日米とも今のうちに売っておこう、というスタンスのようである。

参考資料

1. 「23年の世界半導体製造装置市場、上方修正で落ち込み減少するも24年は安定に」、セミコンポータル (2023/12/13)