将来有望なGaN事業に多数の企業が参入する中でTSMCのGaN事業撤退はなぜ?

従来のシリコンCMOS技術が性能限界に近づく中、ワイドギャップ半導体の一種である窒化ガリウム(GaN)は、電力システムにおける高効率、高電力密度、小型化への高まる需要にこたえる次世代ソリューションとして台頭してきている。

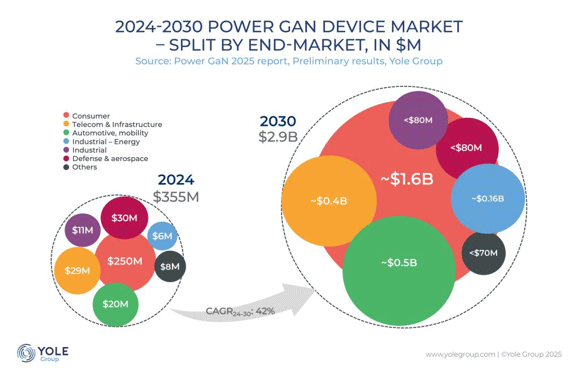

Yole Groupによると、パワーGaNデバイス市場は2020年から2025年にかけて10倍以上に成長してきており、2024〜2030年に年平均成長率42%で急成長し、2030年には29億ドル規模に達する見込みである(参考資料1、2)。

図1 2024年と2030年のパワーGaNデバイス市場の応用分野別内訳 出典:Yole Group

GaNの最大用途は家電の急速充電器

2030年には、コンシューマ向けが、約20億米ドルと、市場全体の過半を占める見込みである。特に最大300Wの急速充電器の他、過充電保護(OVP)および家電製品など新規機会がけん引役となる。2番目に大きな分野になると見込まれるのが、市場シェア約19%の自動車分野である。同分野は2024年から2030年まで年平均成長率73%で成長し、2024年の2000万米ドルから2030年には約5億米ドル規模にまで成長するとYoleは予測している。既に先進運転システム(ADAS)向けLiDARシステムで採用が広がっているほか、車載充電器(OBC)や、DC-DCコンバーター、オーディオ、プレミアムeモビリティ分野での展開が期待されている。

2030年に3番目に大きな分野になると見込まれるのが、テレコムと通信インフラである。2025年はAI開発が大きく加速する年となり、データセンターや通信インフラ全体における高効率電源の需要が高まっている。この分野は、年平均53%で成長し、2024年の2900万米ドルから3億8000万米ドルにまで拡大し市場全体の13%を占める規模になる見込みである。次いで、エネルギーと産業分野がパワーGaNの第4の市場として浮上する見込みである。

GaNデバイスの売上高トップは中国企業

2024年のパワーGaNデバイスサプライヤの売上高ランキングトップ5を見ると、トップは中Innoscienceでシェア30%。2位には米Navitas Semiconductor(17%)、3位に米Power Integrations(15.2%)、4位に米EPC(13.5%)と続く。米国勢はいずれもファブレスであり、ファウンドリに製造を委託している。5位にIDMのInfineon Technologies(11.2%)が入っている。日本勢はSiCデバイス同様に出遅れ気味で、その他大勢(13.1%)の中に埋没してしまっている。

2023年以降、GaNパワーデバイス業界は、InfineonによるGaN Systemsの買収、ルネサス エレクトロニクスによるTransformの買収など、大規模な合併や買収が進み、統合の段階に入ったと言える。STMicroelectronicsは8インチGaNファブを建設中、Nexperiaはプラットフォームを拡張し、ロームはEcoGaNデバイスを発表している。また、Samsungも2026年にGaNパワーデバイスのリリースを予定している。

出遅れたonsemiは、縦型GaNを開発し、自動車向けに700Vと1200V製品のサンプル出荷を始めた。一方、ベルギーimecは、研究パートナーとともに300mm GaN プログラムを開始した。信越化学がimecに300mm QST基板を供給している。

TSMCがSiC事業から撤退する理由

そんな中、TSMCのGaNファウンドリ事業の最大の顧客であるNavitas Semiconductor が、米国証券取引委員会(SEC)に提出した書類(注1)(参考資料3)で、TSMCがGaN事業からの撤退が明らかになった。TSMCも台湾の地元メディアに対して撤退は事実と認めている。TSMCの6インチGaNウェーハの月間生産量は3000〜4000枚で、その半分以上をNavitasが占めているという。

図2 Navitas Semiconductor のパワーGaNデバイス:TSMCが台湾にあるFab 5で受託生産している 出典:Navitas

TSMCは、利益率の高い先端チップ技術に注力するという戦略に沿って、利益率の低い成熟技術セグメントから徐々に撤退している。TSMCは、中国の競合GaN メーカーからの価格圧力の高まりを理由に、2027年7月31日までにGaNウェーハファウンドリサービスを終了し、現在GaN用に使用されている台湾・新竹市のFab 5を、2027年7月1日から先端パッケージング用に転用する計画だという。去る7月に、C.C.Wei会長が最終決断したという。猛攻する中国勢の安値攻勢に対抗するのは、TSMCにとっても至難の業ということである。

ローム社長の東克己氏は2025年11月6日に開催された同社の2025年度上半期(2025年4〜9月)決算説明会において、TSMCの窒化ガリウム(GaN)ファウンドリ事業撤退の決定について「当社の技術者が台湾のTSMCに出向いて、TSMCの技術と当社が今まで作ってきたノウハウを合わせ込んできたので、GaNビジネス撤退はものすごく大きな痛手だ」と述べ、新たな提携先を探していることを明らかにした。

TSMCがGaN技術ライセンスをGFに供与

米GlobalFoundries(以下、GFと略記)は11月10日、TSMCから650Vおよび80V窒化ガリウム(GaN)技術に関する技術ライセンスの供与を受ける契約を締結したと発表した。この戦略的提携により、GFはデータセンター、産業機器、車載電源アプリケーション向けの次世代GaN製品の開発を加速し、米国拠点のGaN生産能力を世界中の顧客基盤に提供できるようになるという。 TSMCのGFへのGaN技術ライセンス供与は、TSMCの顧客の困惑を解消する狙いもあるとみられる。

日本勢のGaNビジネスは、SiC同様に、立ち遅れて存在感に乏しい。猛攻中国勢の安値攻勢に対抗するためには、超低コスト技術か高付加価値技術などの差異化戦略が必要だろう。

注

1. 米国証券取引委員会(SEC)Form 8-K文書:上場企業の株価に影響を与える可能性のある重大な事象が発生した場合に、4営業日以内にSECに提出することを義務付けられている臨時報告書。Navitas Semiconductorは、TSMCからGaNファウンドリ事業撤退を通知されたため、Form 8-K書類をSECに提出した。

参考資料

1. "Power GaN 2025", Yole Group, 2025.9.

2. 服部毅、「GaNパワーデバイス市場は2024年の3億5000万ドルから2030年には29億ドル規模に」(参考資料1の解説記事)、マイナビニュースTECH+、(2025/11/05)

3. Navitas Semiconductor の米国証券委員会への提出文書、(2025/06/27)