中国勢の攻勢で日の丸パワー半導体が失速、外国勢の勝ち組と組むしかない?!

「パワー半導体は日本の強み!だけど漂う日の丸半導体凋落の既視感」というブログを本欄に掲載して警鐘を鳴らしたのはちょうど今から3年前のことだ(参考資料1)。パワー半導体(図1)は、30年以上に渡り凋落し続けてきた日の丸半導体の「最後の砦」として産業再建の柱になることが期待されてきた。日本を代表する半導体メーカーは、DRAMやロジックからは撤退してもキャッシュカウのパワー半導体だけは手放さなかった。

図1 様々な形状のパワー半導体素子およびモジュール 出典:三菱電機Website

しかし、電気自動車(EV)市場の減速や中国企業の台頭そして猛攻で、日本のパワー半導体の市場環境が急激に悪化している。従来のシリコンにかわり、市場が立ち上がりつつあるSiC(炭化ケイ素)パワー半導体は、EV需要減退と中国勢の攻勢で価格競争が激化している。国内外のパワー半導体各社の経営環境は急激に悪化しており、後発中国勢が猛攻し世界を席巻してしまった液晶や太陽電池やLEDの二の舞いが懸念される。

業績悪化相次ぐ日の丸パワー半導体業界

半導体専業のロームは、2023年3月期(通期)の最終損益が12年ぶりに赤字となった(表1参照)。EVの世界的な販売減速や産業機器市場の停滞による主力パワー半導体の不振により、パワー半導体事業などの国内外工場の生産設備に関連する減損損失を行うとともに従業員のリストラを余儀なくされた。国内トップのパワー半導体メーカーの三菱電機はパワー半導体の設備投資を抑制・延期を今年5月に発表した。2位の富士電機は低迷するパワー半導体から好調な受変電設備などを手掛けるエネルギー事業に軸足を移した。同社の26年3月期のパワー半導体売上は自動車向けの落ち込みで前年比5.8%減少の見通しを発表している。

表1 12年ぶりに赤字に陥ったロームの直近の業績(単位:億円) 出典:ローム決算資料より筆者作成

従来のシリコンに替わるSiC(炭化ケイ素)半導体で世界トップメーカーだった米Wolfspeedは、EV向けのSiC基板やSiCパワー半導体などを製造していたが、EV需要の想定を下回る状況や中国勢の内製化・中国国内調達強化により、業績が急激に悪化して 6月30日に米連邦破産法第11章の適用を申請した。業績急成長を狙っていたが、文字通り狼のスピードで急に経営破綻してしまった。これに伴い、SiC 基板を優先的に入手するための長期契約をしていた、主要な債権者であるルネサスエレクトロニクスは約2350億円の損失を計上し、SiCとIGBTの開発を一旦停止することを明らかにした。

東芝子会社の東芝デバイス&ストレージは今年8月に中国SiC基板大手の山東天岳先進科技(SICC)と連携すると発表した。SiC基板の技術開発や東芝のSC基板安定調達で相互協力するというが、SICCは基板からデバイスまで一気通貫で製造し、低コストで市場シェアを伸ばすライバルでもある。

一方、経済産業省が支援し、日本政策投資銀行が出資し、業界初のパワー半導体の受託生産を目指したJSファンダリは、十分な受注を確保できずに2025年7月に破産し、新潟県の工場は閉鎖され、従業員は全員解雇された。日立製作所は、昨年、パワー半導体事業子会社の日立パワーデバイスをミネベアミツミに売却して、採算が合わず将来が期待できないパワー半導体ビジネスから撤退した。

日本勢は市場シェア数%しかない弱小企業ばかり

世界トップのパワー半導体メーカーは独Infineon Technologies(2023年市場シェア22.8%)である。2位オンセミ(11.2%)、3位STMicroelectronics(9.9%)と上位3社でトップ3の欧米勢だけで世界総売上の半分近くを占めている。2022年以降、ルネサスエレクトロニクスがトップテンのランク外となり、トップ10 に残る日本勢は、三菱電機(5.5%)、富士電機(4.9%)、東芝、ローム(各3.2%)の4社のみだ。この4社の売上額を合計してもトップのInfineonの売り上げに届かない。上位3 社はパワー半導体量産のためのシリコンウェーハの大口径化で先行した欧米勢で占められており、SiCやGaN(窒化ガリウム)でも先行し、スケールメリット(数の経済)を生かして売上高を増加させている。もっとも、欧米日の企業は、中国勢の台頭で2024年以降シェアを徐々に落としている模様である。

中国勢の台頭さらには猛攻

一方、中国では、国家方針のスマートシティ実現のため「新基建」国家プロジェクトでインフラ向けパワー半導体の国産化を推進しており、補助金の後押しもあって雨後の筍のようにパワー半導体企業が生まれ、生産過剰気味でさえある。パワー半導体は、最先端ロジックデバイスとは異なり、成熟プロセスやレガシープロセスで製造するため、中国勢が参入しやすく、激しい価格競争となっている。

2023年に中国企業としてはじめてトップテン入りを果たしたるヤンヂョウ・ヤンジエ・エレクトロニック・テクノロジー(揚州揚傑電子科技)は、2027年をメドに次世代トランジスタ構造のSiCパワー半導体を量産することを決め、他社の脅威となっている。ウェーハの内製化、大口径化で低価格化を推進するという。

エネルギーコストの低さは、中国企業がより競争力のある価格で基板を供給することを可能にしており、中国企業の台頭を牽引する重要な強みとなっている。中国勢の中には、いずれ日本の中小企業を買収して、世界に通用する「日本製」で世界を席巻しようともくろんでいるとのうわさも広がっている。

経済産業省は補助金で再建

日本にとって、パワー半導体の強化こそ火急の課題だが、日の丸パワー半導体企業は一致団結して束になってかからなければグローバルな戦いには勝ち残れないことをすでに3年前に指摘した(参考資料1)。しかし、この間、国内企業が買収でスケールメリットを追求しようという動きは見られなかった。

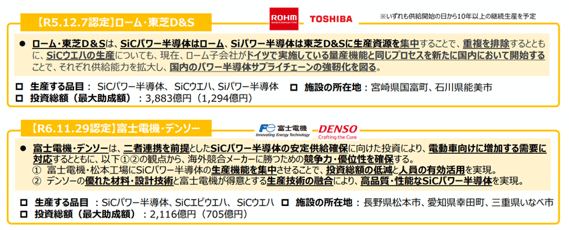

そこで、経済産業省は、猛攻する中国勢に手をこまねいているわけにはいかず、国際競争力確保のために業界再編を仕掛けようと、パワー半導体に2000億円以上投資した場合に限りまとまった額の補助金を出すことにし、企業統合を呼び掛けた。日本には一社だけで巨額投資する体力のないことを見越した措置である。その結果、ローム・東芝と富士電機・デンソーの2件が政府補助金支給先として採択された(図2参照)(参考資料2)。

図2 パワー半導体の競争力強化・安定供給確保に向けた国の助成金支給実績 出典:経済産業省

しかし,その後も企業統合には至っておらず、いわば補助金狙いのための協業の感がぬぐえない。このままでは、中国勢の台頭で、さらに凋落してしまいそうだ。もはや、国内だけの部分的再編ではなく、勝ち組の中国や欧州などの外国勢と組まないと生き残れない可能性が高まっている。

編集注)本稿は2025年9月20日時点の情報に基づいており、その後情勢が変化している可能性があります。ロームとInfineon Technologiesは、9月25日、SiCパワー半導体のパッケージ共通化で協業すると発表しました。SiCパワーデバイスのパッケージについて、両社が相互に供給するセカンドソース体制の構築を進めるとのことです。著者が予想した通りの展開が始まろうとしています。

参考資料

1. 服部毅、「『パワー半導体』は日本の強み!だけど漂う日の丸半導体凋落の既視感」、セミコンポータル、(2022/09/01)

2. 経済産業省資料「半導体・デジタル産業戦略の現状と今後」、 p.130、(2025/05/30)