「パワー半導体」は日本の強み!だけど漂う日の丸半導体凋落の既視感

パワー半導体は、グローバルな規模で「脱炭素世界」の戦略物資として今後さらに注目されるだろう。幸いなことに日本はこの分野で技術競争力を維持しており、30年以上にわたり凋落し続けてきた日の丸半導体の「最後の砦」として産業再建の柱になることが期待されている(参考資料1)。

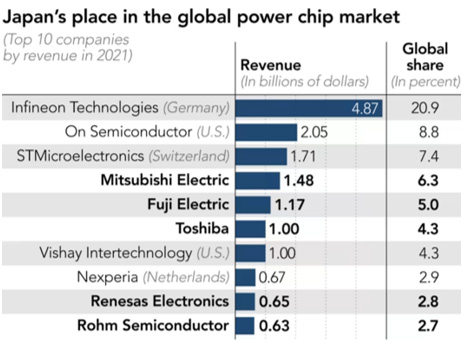

世界パワー半導体企業売上高ランキングトップ10 に日本企業は5 社(三菱電機、富士電機、東芝、ルネサスエレクトロニクス、ローム) も名を連ねている(図1参照)。かつて日本が半導体大国だった1990年前後のランキングトップ10 に日本企業が5〜6社ランクインしていた状況とそっくりだ。この5社以外にも日本にはサンケン電気はじめ中小パワー半導体メーカーが多数存在し、国別のパワー半導体事業売上高では日本は世界一だ(参考資料2)。

図1 2021年世界パワー半導体メーカー売上高ランキングトップ10:各社の売上高と世界市場シェア 出典:Omdia

日本勢は市場シェア数%しかない弱小企業ばかり

しかし、日本勢トップ5 社売上高をすべて合計しても、トップの独Infineon Technologiesの売り上げ規模に届かない。しかも、上位3 社はパワー半導体量産のためのシリコンウェ―ハ口径をすでに300mm化した欧米勢で占められている。これら欧米3社は、いまだ200mm以下に留まる日本勢をしり目に、スケールメリット(数の経済)を生かして売上高を急増させているから日本勢との差は広がるばかりだ。これら3社は、シリコンだけではなく、SiC/GaNパワー半導体ビジネスでも先行している。

図1から明らかなように、Infineonは2位以下にダブルスコア以上の大差をつけてトップを独走している。同社はすでに2015年に他社に先駆けでパワー半導体製造の300mm化を果たしている。さらに同社は、2021年9月に、独ドレスデンに次いで2番目の300mmパワー半導体工場をオーストリアのフィラッハに建設し、2つの工場が一体となって量産を行っている。米onsemiや独Robert Bosch(内製企業)も2020年から300mm工場で生産を始めている。onsemiは、旧IBMの300mmファブ(元々はソニーPlayStation3向けCELLチップ量産ファブ)を買収し、パワー半導体用に模様替えした。米国のEV専業のTeslaは2017年以降、EVモーター用インバータにSiCを採用したことでSiCが脚光を浴びたが、TeslaにSiCモジュールを供給しているSTMicroelectronicsもイタリアのトリノ近郊に300mmシリコンウェーハファブを新設してイスラエルTower Semiconductorとの共同運営を始めている。それだけではなく、これら欧米3社はライバルメーカーやSiC基板メーカーのM&Aを積極的に行い、ポートフォリオを充実させるとともに事業規模を拡大してきている。

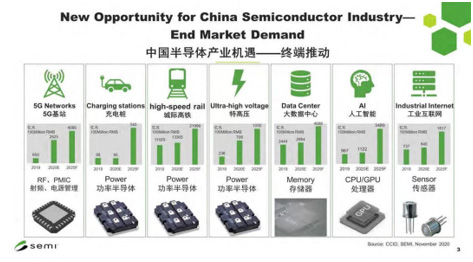

中国では、国家方針のスマートシティ実現のため「新基建(New Infrastructure)」国家プロジェクトでパワー半導体の国産化を推進しており、雨後の筍のようにパワー半導体企業が生まれ、すでに一部の企業は300mmウェーハを用いた量産を始めている(図2参照)。

図2 中国の新基建(New Infrastructure)国家プロジェクトの7大重点強化分野:中国半導体産業界の新たなビジネスチャンス 出典:SEMI China

一方、日本勢はどうかというと、東芝や三菱がやっと300mmファブの計画を遅ればせながら発表している。かつて、DRAMでも全く同じ状況で、外国勢(Samsung)に300mm化で大きく後れを取ってしまった。ルネサスは、売却先が見つからぬため8年前から廃墟として放置されてきた山梨工場を国の補助金で300mmパワー半導体工場としてよみがえらせるという。欧米勢の積極策に比べていかにも遅いし、欧米並みにスケールメリットで勝負しようという熱意もいまいちだ。

漂う日本半導体凋落の既視感(デジャブ)

パワー半導体ビジネスでの競争の争点は、かつてのDRAM同様に、技術開発競争から投資競争へと変わってきている。友人の伊藤元昭氏(元日経BP記者、エンライト代表)は、「こうした状況下での対応の遅れは、1990年後半に目にした日本の半導体産業(DRAMや低消費電力ロジックデバイス)の凋落過程に酷似している」と指摘する(参考資料3)。当時の日の丸半導体企業は、総合電機あるいは家電メーカーの部品内製業あるいはその延長としてビジネスを行ってきたので、半導体部門は自分の裁量で投資を決められなかった。一方、ゲームチェンジャーのSamsungの独裁的オーナーの李健熙(イ・ゴンヒ)会長は、不況時にも積極投資する逆張り戦法で、あっという間に日本勢を蹴落としてしまった。しかも、いつのまにか日本の電機メーカーから半導体主要アプリであるパソコンも携帯電話もそして家電までも消えてしまい、半導体事業は行き場を失ってしまった。

しかるに、現在の日本の有力パワー半導体メーカーの多くは、自社の巨大な重電システム(鉄道や発電などもエネルギー事業)に搭載する部品を内製する部門という位置付けである。この構図は、「1990年代当時の状況を知る者には既視感(デジャブ)を感じる」(伊藤氏)。

日本にとって、脱炭素化の切り札、あるいは国の戦略物資として需要が急増しているパワー半導体の強化こそ火急の課題だが、日の丸パワー半導体企業は一致団結して束になってかからなければグローバルな戦いには勝ち残れないだろう。

しかし、日本企業は、上述した事情でパワー半導体事業だけ切り出すことは不可であり、国内ライバル企業を買収してスケールメリットを追求しようという動きも見られない。経済産業省は、かつてDRAMやシステムLSIやFPD分野で業界再編を仕掛けて、いわば「日の丸半導体(あるいはFPD)メーカー」をいくつか誕生させたものの、さらに業績悪化したり倒産したりの失敗に懲りて、パワー半導体に関しては、同床異夢の各社への個別の補助金バラマキに終始しており、焼け石に水の感がある。

デンソーのUSJC(台湾第2位のファウンドリであるUMCの日本子会社)とのIGBT協業や、日本電産のパワー半導体企業買収(あるいは内製)計画など新たな動きが出てきたのは、波風の立たない国内パワー半導体業界に刺激を与えるという点で歓迎したい。

日本政府は、脱炭素化の戦略物資として明確な国家ビジョンを示し、それに沿ったアプリを定めて日の丸半導体振興戦略を立て、スピード感とグローバル感をもって実行すべきであろう。

(本稿は2022年8月末時点の情報に基づいており、その後情勢が変化している可能性があります)

参考資料

1. 服部毅、「日の丸半導体産業の過去・現在・未来」、応用物理学会先進パワー半導体分科会第22回研究会資料 (2022/08/22)

2. 服部毅、「2021年のパワー半導体企業ランキング、日本勢トップは三菱電機」、マイナビニュース (2022/04/26)

3. 伊藤元昭、「パワー半導体:脱炭素化で投資競争へ、日本凋落の既視感」、週刊エコノミスト、pp.30-31、2022年2月1日号