Gartnerの見込みでは2023年の半導体トップはIntel、だが流動的

2023年の世界半導体売上額でIntelがトップに立った。これは市場調査会社のGartnerが発表したものだが、半導体企業の決算報告がまだ発表される前の段階であるから、見込としての第一報である。確定値ではない。Intelが巻き返したというよりもメモリメーカーの業績が悪すぎたために1位の座を取り戻しただけ。

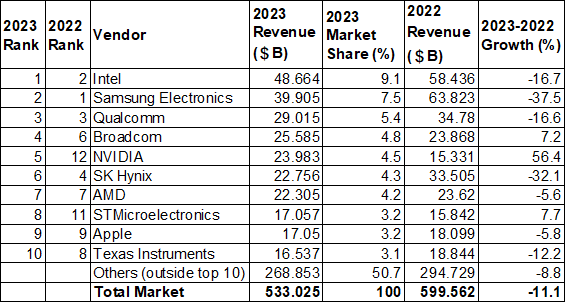

表1 2023年世界半導体トップテンランキング(暫定値) 出典:Gartner

1位のIntelが前年比16.7%減の486.64億ドルだが、2位のSamsungは同37.5%減で22年の638.23億ドルから23年には399.05億ドルに急落した。メモリメーカーは全て悪く、SK Hynixも同32.1減と大きく凹み、第6位の227.56億ドルとなった。Gartnerによると、DRAMとNANDフラッシュのメモリメーカーの売り上げは同37%減と全ての半導体製品の中で最も悪い。

これに対して非メモリ分野の売り上げは、3%減に留まっている。一般的に言えることだが、メモリは1台のシステムに最低8個単位で搭載される。パリティチェックを加えれば9個単位だが、メモリ容量はこの倍々で拡大される傾向があるため、システム1台の売り上げがメモリ売り上げを大きく左右する。このため、半導体ユーザーやEMS、流通業者などは半導体不足の時にメモリの数量を二重、三重で発注していたところが多く、不足が解消されたときには在庫が大きく膨らんでいた。

22年の後半からメモリの在庫解消が始まり、約1年半在庫解消努力が続いた。需要に比べ供給量が多かったためメモリの単価は下がり続けた。2023年の11月〜12月ごろからようやく単価が上がり始め、供給量が需要に見合ってき始めた。実績値のWSTSの半導体全体では23年9月から前年同月比でプラスになり始め、10月、11月とプラスの割合が大きくなり、11月にはとうとう前年同月比12%増になった(参考資料1)。メモリ需要をけん引するのは、生成AIに使われるDRAMメモリであり、大容量・高速のメモリとしてHBM(High Bandwidth Memory)の需要が生成AI開発者から極めて強い要求がある。

生成AIをはじめとするAI市場の次に自動車、EV(電気自動車)、そして国防・航空産業などからの需要が強いとGartnerは見ている。

生成AIに限らず、AI需要は極めて強い。2022年にはゲーム機と仮想通貨解読機向けのチップ需要が落ち込んだためトップテンではなく12位に甘んじていたNvidiaが2023年にはAI需要の高まりから、同56.4%増の240億ドルを売り上げ、第5位に浮上した。第3四半期だけだとIntelを抜いて1位になっている(参考資料2)。

今回、Gartnerが発表した2023年のランキングには推定値がまだ多い。正式な決算報告は1月下旬から2月中旬にかけて発表されるため、その後にならなければ正式な数字は確定しない。中でもNvidiaは、2023年2〜4月期(会計年度2024年第1四半期)に71.9億ドル、5〜7月期には135.1億ドル、さらに8〜10月期には181.2億ドルとなった。これらを合計すると、すでに388.2億ドルとなっており、Gartnerの1年間の予想をはるかに超えている。

次の11〜1月期のNvidiaの予想では、200億ドル±2%となっており、200億ドルを加えると年間で588億ドルとなるが、決算期が2月から翌1月までのため、他の企業と揃えるためには1〜12月に直さなければならない。2024年2月下旬〜3月上旬にはNvidiaから11〜1月期の発表があるが、単月は公表していないため推定するしかない。仮にこの3カ月分を11月、12月分の2/3とすると2ヵ月分は130億ドルとして、2023年1月をその年度四半期(2023年度第1四半期)分60.5億ドルの1/3とすると20億ドルになるとして見積もると、Nvidiaの2023年1〜12月売上額は、388億+150億ドルの538億ドル前後となる。この数字はIntelを超えてトップに躍り出ることを意味する。正式な時期が来れば確定値がはっきりするが、表1の数字と順位はまだ流動的であることに注意する必要がある。

参考資料

1. 「世界の半導体市場、9月から3カ月連続プラス成長、11月は2桁成長」、セミコンポータル (2024/01/16)

2. 「最新世界半導体企業ランキング、直近の四半期決算から算出」、セミコンポータル (2023/11/27)