はっきり見えた、半導体回復の傾向

2023年8月における世界半導体製品の販売額は、前年比3カ月連続7〜8%減、と一桁減少が続いている。これはWSTS(世界半導体市場統計)の数字をセミコンポータルが拾って整理したもの。6月、7月、8月と前年と比べ確実に減少幅が減っている(参考資料1)。このままなら11月には前年よりもプラスに転換、すなわち成長することが確実である。その理由を示そう。

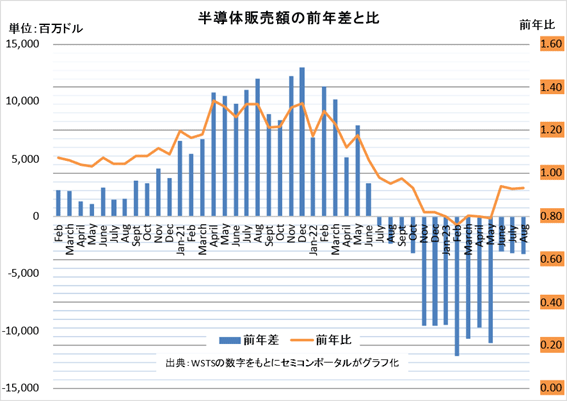

図1 世界半導体市場推移 半導体販売額の前年との差が6月から急激に縮まった

この手法は前年比で比較するだけではなく、前年差でも比較するため、マイナスの程度がはっきりを可視化できることを利用したもの。前年比ではマイナスの程度がよく見えない。過去7カ月間連続マイナス20%前後をうろうろしていたが、6月からはマイナスの程度が7%前後と少なくなっている。これを前年比ではなく前年差で見るともっとはっきり見える。

図1では、22年の11月から23年5月までは前年比約20%減で約100億ドル(1.4兆円)の前年より少ない販売額を推移していた。しかし、23年6月から8月までは販売額が30億ドルのマイナスに留まっている。

成長率は年率で表すことが多い。このため前年よりも販売額が増えるとプラス成長になる。それをパーセントの百分率で表現すると、販売額の増加、減少の金額(絶対値)がわかりにくくなる。このためセミコンポータルは絶対値も示している。より可視化しやすいためだ。しかも移動平均ではなく、単月の数字を採り入れている。3カ月の移動平均では過去3カ月の平均値で表すため、今後の様子を探るのには適切ではないからだ。たとえ、単月で急成長、急減少があっても特異点として理解すればよい。例えば、3カ月の移動平均を使っている日本製半導体製造装置の統計では、毎年3月には支払いの駆け込みが発生するため特異点のように急激に増加する。しかし、この数字が3月、4月、5月の3カ月間加わって表示されると、回復したと錯覚することになる。

さて世界半導体の販売額は、22年11月には、同年10月の32億ドルのマイナスから、いきなり95億ドルのマイナスに減少した。翌23年2月にはマイナス121億ドルと最大の減少額を示した。この100億ドル前後の大きな減少額は23年5月まで続き、6月から30億ドルのマイナスに減少し、これが8月の32億ドル減まで続いている。

このことは裏を返せば、今年の11月には1年前の11月の数字と比較するため、これほど大きなマイナスにはならない、と考えることは妥当であろう。パソコンやスマートフォンが回復し始め、クラウドAIなどで生成AI需要が急増しているからだ。Future Horizonが10月に報告しているASP(ICの平均単価)も6月から急上昇している。少なくとも昨年の11月よりは今年の販売額は多いだろう。つまり11月からはプラス成長に変わることは確実になる。

ただし、半導体不足で販売額が急増していた21年後半から22年前半までの単月販売額500億ドルまで回復するのはもう少し時間がかかるだろう。生成AIだけではなく、エッジAIや用途を絞った生成AIなどへの需要が高まっていることに加え(参考資料2)、これに対応する例えばIntelのMeteor LakeなどPC向けの新しいSoCプロセッサが12月に販売され、AMDもAI機能搭載のモノリシックSoCプロセッサ「Ryzen PRO 7000シリーズ」が発売されたことと相まって、PCにAI機能が載る時代を迎えると、PC需要が再び活発になろう。

参考資料

1.「日本製半導体製造装置、6月を底として着実に回復中」、セミコンポータル (2023/09/27)

2.「生成AIだけがこれからのAIではない〜Intel、AMD、IBMの戦略から見えるAI」、セミコンポータル (2023/10/03)