ASMLの業績が絶好調なのに株価が下がった理由

先週、TSMCが好調な業績を発表した後(参考資料1)、Nvidiaの時価総額が3.4兆ドルと世界第2位になった。さらにWSTSが8月単月でこれまで最高の販売額を示した。同時にASMLの今後の予測が下がり、株価が下がった。一方でアドバンテストの株価は下がらない。AI以外の需要が弱いと報じられている。半導体景気の行方が読みにくくなっている。

2024年第3四半期におけるASMLの売上額は、前年同期比19.6%増の74.7億ユーロ(1ユーロ=162円)と好調であった。利益率も高く、粗利益率が売上額の50.8%、営業利益率は同32.7%と好調で、それぞれ37.9億ユーロ、20.8億ユーロの利益を上げている。次の4Q(第4四半期)の見通しでも88億〜92億ユーロ、粗利益率も49〜50%を見込んでおり、決して悪くない。むしろ好調な数字を上げている。

にもかかわらず、株価が低下した理由は、受注額が大きく下がったためだ。前の24年2Qでの受注額が55.6億ユーロだったのに対して、3Qでは26.3億ユーロと大きく半減したためだ。特にAIは絶好調が続いているが、AI以外の分野の回復が遅れているとASMLは見ており、ロジックは特にEUVの需要が後倒しにずれ込んでいるという。また、メモリはHBMやDDR5などAI向けDRAMは好調だが、それ以外の用途では生産能力をさらに上げようという動きが限定的だという。

実際、市場調査会社のIDCとGartnerは24年3Qにおけるパソコンの出荷台数がそれぞれ前年同期比2.4%減、1.3%減だったと発表しており、ややブレーキがかかっている。一方でスマートフォンは同時期に同4%増の3.16億台だったことを米国時間14日に発表した。プラス成長ではあるが、強い回復ではまだなさそうだ。

AI以外の市場がまだ回復していない原因は中国市場にありそうだ。8月までの3カ月値で比べると、世界全体では6〜8月の半導体販売額は世界でその前の3カ月と比べ、8.1%増の53.2億ドルであったが、中国市場はわずか3.5%増の154.8億ドル、米国市場は19.1%増の165.6億ドル、日本は7.8%増の40億ドルとなっている。

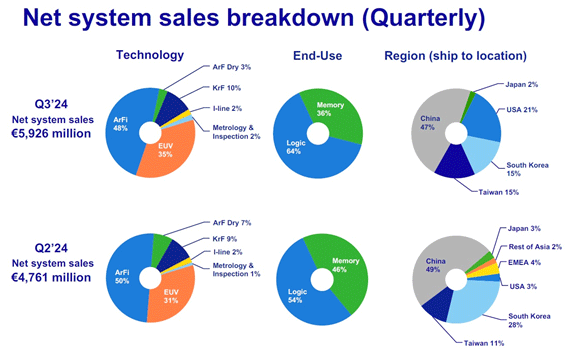

半導体製造装置では、これまで米国、日本とも中国向けの比率が大きく、例えば、Applied Materials、東京エレクトロンとも2Qは売り上げ全体の約半数を中国市場に頼っていた。実はASMLも同様で、中国向けの売上比率は2Qで49%、3Qでも47%と大きく依存していた(図1)。4Qの売り上げ見通しも3Q以上であるから中国依存が減ったとは考えにくい。となると受注額の減少は2025年以降に影響が現れてくると考えられる。同社社長兼CEO(最高経営責任者)のChristophe Fouquet氏は、2025年全体の売上額は300億ユーロから350億ユーロと見ているものの、2022年のインベスターデイで示した売上額の半分だとしている。

図1 ASMLの製造装置売上額 出典:ASML

受注額減少の一つは中国市場であり、16日夕刊の日本経済新聞は「中国からの受注の減少も影響を与えている」、と述べている。これまで中国売上額が多かったのは、政治的な動きにより米国がいつ中国向け半導体製造装置の輸出を禁止するかわからないため、中国の半導体工場が今のうちに買っておこうという姿勢で日米蘭から製造装置を購入してきたからだ。この中国特需が一巡した可能性について17日の日経が触れているが、その可能性も否定できない。

世界のIT大手にICや関連部品を供給している台湾のIT業界主要19社の9月における売上は前年同月比14%増の1兆6297億台湾元(約7兆5000億円)だったと17日の日経が報じた。その要因はサーバー市場が多い。生成AIや高性能コンピューティング市場を狙う台湾企業ならではの戦略が奏功しており二けた成長となった。

参考資料

1. 「TSMCの決算、WSTSの最新数字から見えた、半導体の回復から成長への旅路」、セミコンポータル、(2024/10/18)