2023年半導体企業および半導体装置メーカー売上高ランキング最終版を読み解く

カナダに本拠を置く半導体市場調査およびリバースエンジニア会社であるTechInsightsは米VLSI Researchや米IC Insights、米IC Knowledgeなどの半導体市場調査・情報提供会社を次々と買収して巨大化したが、一方で、メディアを含め有料会員以外への情報提供が激減してしまった。そんな中で、TechInsights より2023年世界半導体企業売上高ランキングトップ25と世界半導体装置メーカー売上高ランキングトップ15に関する最終確定版を入手したので、ここに紹介するとともにそのデータを読み解くことにしよう。

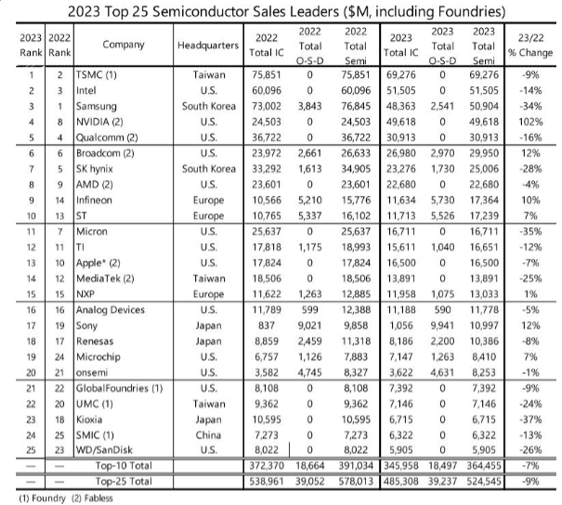

2023年トップ半導体企業は前年2位のTSMC、前年首位だったSamsungは3位に

2023年世界半導体企業売上高ランキング上位25社最終確定版を表1に示す。2023年のランキングには、前年の25社がそのままエントリしており,新たな企業のエントリはなかった。しかし、半導体メモリ企業すべてが前年からランクを2つ以上下げたのをはじめとして18社の順位に変動が見られた。25社の本社所在国・地域別内訳は、米国が13社と際立って多く、ついで、日本、欧州、台湾が各3社、韓国が2社、中国が1社だった。日本の3社とは、17位 ソニーセミコンダクタソリューションズ、18位 ルネサスエレクトロニクス、23位 キオクシアである。かつて日本勢はトップ10 に6社もランクインしていたが、いまやトップ10はおろかトップ15からも消えてしまっている。

表1 2023年(暦年)世界半導体企業売上高ランキングトップ25確定版(注1) 出典:TechInsights McClean Report

(注1)TechInsightsの半導体企業ランキングの特徴は、ほかの調査会社とは異なり、あえてファウンドリを含めて集計することにより、同社の主たる会員企業である製造装置・材料メーカーに対していかにTSMCの規模が大きいか(つまり最大のビジネスチャンスの取引先であるか)を示すことにある。このため、産業全体の総売上高は、ダブルカウントのため水増しされており、各社の市場シェアも意味を持たないが、ファウンドリの売り上げ規模を知るには好都合である。もう一つの特徴は、世界半導体統計(WSTS)の分類に準拠して、ICと非IC (オプトエレクトロニクスデバイス、センサ・アクチュエータ、ディスクリートデバイス)を分けて集計していることである。CMOS イメージセンサは、どんなに集積度が高くても非IC扱いとすることになっているため、ソニーの売り上げのほとんどは非IC扱いなのはこのような事情による。

一方、世界最大のファウンドリである台TSMCは、前年比9%減にもかかわらず、前年首位の韓Samsung Electronics を抜いてトップに躍り出た。2位以下を大きく引き離しているばかりか、TSMCの売上高はいわば卸値であるからいかにダントツの巨大半導体企業かわかる。Samsungは、メモリ不況で売上高が34%減となったため、14%減の米Intelに抜かれて3位にとどまった。米Nvidiaは、売り上げを倍増して4位に浮上した。同社は2024年第1四半期にトップに躍り出た模様で、生成AIブームに乗って今年どこまで成長するか見ものである(参考資料1)。

半導体メモリメーカーは、Samsungだけではなく、韓SK hynix、米Micron Technology、キオクシア、米Western Digital/SanDiskともに 26%〜37%減と2桁マイナスとなり順位を下げた。ファウンドリは、TSMCだけでなく、米GlobalFoundries、 台UMC、中SMICともすべてマイナス成長だった。業界全体がマイナス成長の中、欧州を代表する3社がそろってプラス成長したのは特筆に値するだろう。

2023年トップ半導体装置メーカーはAMATを追い抜いたASML

2023年世界半導体装置メーカー売上高ランキング上位15社を表2に示す。ASMLが中国市場でのArF液浸露光装置を中心に、成熟プロセス向け露光装置なども含めて需要が高騰したことで、売上高が前年比36%増と急伸したことから、前年トップのApplied Materials (AMAT) を抜いて首位に躍り出たことが注目される。先日発表された2024年第1四半期のASML売上高に占める中国市場での売上高比率は49%にまで増加している(参考資料2)。

表2 2023年世界半導体装置メーカー売上高ランキング上位15社 出典:TechInsight

3位から6位までの順位は2022年から変化はなかったが、2022年に7位だったSCREENが蘭ASM International (ASMI) に抜かれて順位が入れ替わった。さらに、2022年に9位だったKOKUSAI ELECTRICが14位に順位を下げたほか、同11位だった日立ハイテクも12位へと下げるなど、日本勢の多くが順位を落とす結果となっている。その中においてレーザーテックが、売上高を前年比8割増という驚異的な伸びを達成し、一気にトップ15入りを果たした。

加えて、中国最大の総合半導体製造装置メーカーであるNAURAも同30%増と高い成長率を達成し、中国企業としてはじめてトップ10入りを果した点も注目に値する。今後も次々と中国装置メーカーが台頭してくる可能性がある。

トップ15社を本社所在地別で見ると、最多は日本で7社がランクイン。次いで米国の4社、オランダの2社、韓国および中国が各1社ずっと続く。トップ15に占める企業数としては日本勢の強さが目立つが、これら7社の売上高を合計しても240億ドルほどで、首位争いを繰り広げるASMLやAMATのそれぞれの売り上げに届かず、トップ15社の合計売上高である1105億ドルの21.7%に留まっている点に過ぎない。しかも、この割合は長期的に見ると減少傾向にあることに注意する必要がある。製造装置で日本勢が世界を席巻しているなどという状況にはない(参考資料3)。

2023年は半導体市場が前年比で約10%近いマイナス成長となるほど停滞したことから、半導体製造装置市場も同2.9%減の約1105億ドルにとどまった。トップ15社に限ってみると同2.1%減となるが、トップ15社中、ASML、AMAT、ASMI、NAURA、ディスコ、レーザーテックの6社は前年比でプラス成長を達成している。一方のLam Research、東京エレクトロン(TEL)、アドバンテスト、Teradyne、日立ハイテク、KOKUSAI ELECTRICの5社は売り上げの2桁%減を記録している。

半導体製造装置サプライヤの大手5社(ASML、AMAT、Lam、TEL、KLA)の売上高合計は約907億ドルとなり半導体製造装置市場全体の68%を占め、大手寡占化の傾向を強めている。半導体デバイスサプライヤも大手数社による寡占化の傾向にある。

2023年には、半導体企業、装置メーカーともに業界全体としてマイナス成長の中、トップが入れ替わる激動の年となった。今年以降もトップ争いが激化しそうである。日本勢は、世界を舞台に活躍するためになお一層の奮闘が期待される。

参考資料

1. 服部毅、「NvidiaAの2024年度第4四半期決算、売上高は前年同期比3.7倍、純利益も同8.7倍と驚異的成長を達成」、マイナビニュースTECH+、 (2024/02/22)

2. 服部毅、「ASMLの2024年第1四半期売上高は前年同期比22%減、中国向け比率は49%に増加」、マイナビニュースTECH+、 (2024/04/18)

3. 服部毅、「日本の半導体製造装置産業は本当に強いのか?不都合な真実」、セミコンポータル 、(2023/07/11)

編集注

日本企業は半導体、製造装置とも後退しているように見える所が多いが、1ドル=150円という超円安になっているため、どうしても見劣りする。もし1ドル100円であれば日本企業の順位は大きく変わる。