半導体設備投資が24年3Qからやっと上向きに、4Qも期待高まる

世界の半導体市場において、IC販売は2023年第1四半期(1Q)を底として、少しずつプラスで推移してきていたが(図1)、半導体の設備投資市場は24年2QまでQoQでほぼマイナスで推移してきた。ところが24年3Qにようやくプラスに転換した(図2)。次の4Qも期待が高まっている。このことは何を意味するのだろうか。

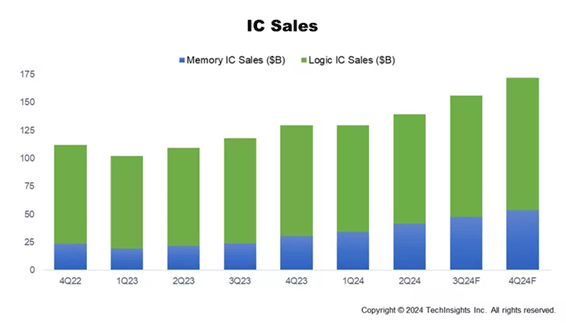

図1 世界のIC販売額の推移 出典:SEMIとTechInsights

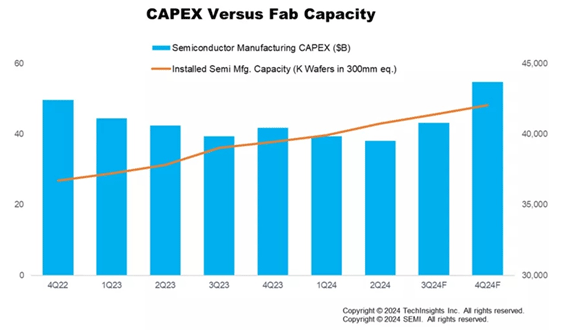

図2 世界半導体設備投資額の推移 出典:SEMI、TechInsights

ICの販売額は、昨年から増加傾向ではあったが、これまでのようにしっかり売れているという声は聴かれなかった。唯一の例外がNvidiaのGPUへの需要であった。これは生成AIを学習させるのに必要なチップがGPUだったからで、23年は猫も杓子も生成AIを自分も作ってみたいという声が強く、Nvidiaの業績が何倍という数字で潤った。ただ、生成AI以外の用途はICが売れているという声はほとんど聞かされなかった。

パソコンやスマートフォンのように大量にICを消費する応用製品を作るメーカーからの需要は弱く、それまでに溜まっていた在庫を減らしながら、単価を上げることでICの販売価格が上昇するという傾向があった。

ところが半導体を製造する工場としては、ユーザーや流通系などの在庫調整が進む状況ではとても増産する訳にはいかない。このため製造装置などを新規に投資して増強する訳にはいかなかった。ところが、ここにきて24年3Qから製造装置もプラスに向かったことは心強い回復傾向だと言えそうだ。さらに例年4Qはクリスマスシーズンで人々の消費が上向く季節である。このためSEMIやTechInsightsは、4Qにはさらには製造装置販売額が増加すると読んでいる。

2024年3QにおけるICの販売額は、QoQ(前四半期比)で12%成長し、4Qにはさらに10%成長すると見込んでいる。結局、2024年を通して前年比20%になりそうだとの見込みを示した。なかでもメモリ製品の単価が上がり、売り上げが増加し、特にデータセンター向けのメモリ需要が旺盛になっている。

これを受けて製造装置市場を示すCapex(設備投資額)は、24年の上半期まではずっと減少傾向が続いていたが、24年3Qになって初めてプラス方向に転換した。特にメモリ関連のCapexの伸びが大きく、24年3QにはQoQで34%増、YoY(前年同期比)では67%増という伸びを示した。メモリ向けの設備投資が増えたためで、メモリの増産がこれから始まることになる。そして4QでもCapexはQoQで27%増、YoYでも31%増と伸びていく。なかでもメモリ関係の設備投資の伸びはYoYで39%増と最も大きい。

Capexの増加により、ウェーハ製造設備の生産能力は4140万枚(300mm換算)で4Qにはさらに1.6%(QoQ)増加すると見込んでいる。