DRAM、単価上昇のおかげで売り上げが昨年の2倍に

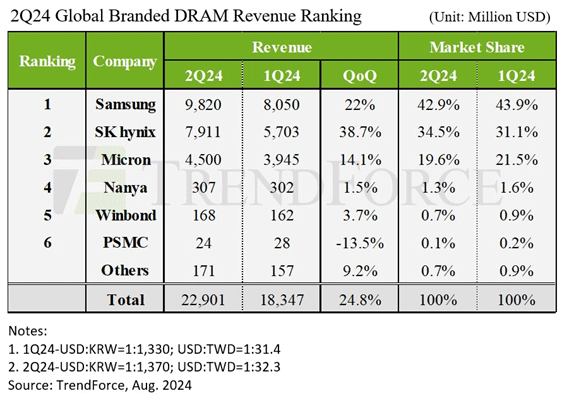

世界のDRAMビジネスが回復、2024年第2四半期(2Q)おけるDRAM産業の売上額は前年同期比(YoY)2倍、前四半期比(QoQ)24.8%増の229億ドルになった。トップのSamsungはYoYで2.17倍の98億ドル、2位のSK hynixは2.30倍の79億ドルと2倍以上の増加である。

図1 2024年第2四半期におけるDRAM販売額のランキング 出典:TrendForce

このDRAMビジネスの回復を発表したのは市場調査会社のTrendForce。3位のMicronは2倍以上の増加は見られなかったが、それでもYoYで53%増の45億ドルとなった。DRAMビジネスの急回復は、平均契約単価の上昇によるもので、次の3Qも価格上昇は続くとTrendForceは見ている。

前四半期と比べた平均単価は、上位3社とも上昇しており、その要因は二つあると分析する。一つは4月はじめに起きた台湾大地震によってDRAMのバイヤー企業が調達に大きく動いたこと、もう一つはHBM需要の高まりである。2Qにおける平均契約単価は最終的に13~18%高くなった。

トップのSamsungはビット出荷量が少し上昇しただけだが、平均単価はQoQで17~19% 上昇した結果、98.2億ドルの売上額につながったと見ている。SK hynixは、むしろビット出荷量が20%以上増加し、HBM(High Bandwidth Memory)3e製品の認定と量産出荷によって、QoQで38.7%増え79.1億ドルにつながった。Micronの平均単価はやや下がったものの、ビット需要が15〜16%上がったために45億ドルの売り上げになった。また、Micronは低コストの1βnmプロセスによるDDR5の在庫一掃のためにトップ2社より回復が遅れたという面もある。

なお、営業利益は、Samsungは前期の22%から37%に上がり、SK hynixも同33%から45%に上がった。対してMicronの営業利益は6.9%から13.1%に留まっている。

DRAM産業の寡占化は継続しており、上位3社の市場シェアは96.4%にも及ぶ。残りのシェアを持つ台湾系DRAMメーカーは、民生向けのDRAM市場が多く、まだ成長してない。それどころかPSMCは売り上げを落としている。

次の3Qも平均単価は上昇しそうな見込みだという。特に中国向けは、AIチップだけではなくDRAMメモリも上昇する。従来型のDRAMはQoQで8〜13%上昇しそうだとTrendForceは見ている。中国向けは米中貿易戦争により、中国側は二重、三重に発注しているようだ。今のうちにメモリを確保しておきたいためだ。

加えて、SamsungはDDRからHBM3eへシフトしているため、DRAMチップ単価はますます上がる方向にある。韓国企業はライバル意識が日本以上に強く、HBMで差を付けられたSamsungがSK hynixに対する目の色は、他のメーカーへの対抗心とは全く違う。SKがキオクシアに近づいた理由も「打倒、Samsung」にある。