日米半導体製造装置市場、底を打ったことはほぼ確実に

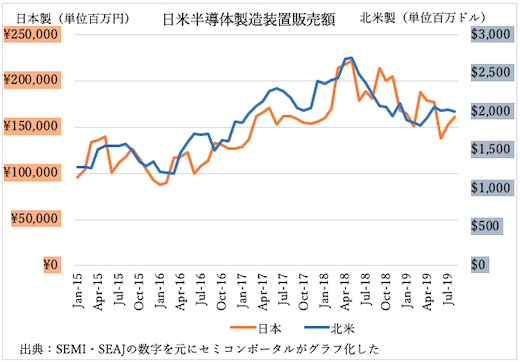

前回8月に日米半導体製造装置の販売実績数字から「底を打った模様」と表現したが(参考資料1)、底を打ったことは確実になった。北米製半導体製造装置がほぼ横ばいを4カ月連続で推移しているのに対して、日本製も2カ月連続下がらなかったためだ。この数字は日米共、3カ月の移動平均で表されているため、連続成長は明るい見通しを示す。

図1 日本製および北米製半導体製造装置の販売額の推移

この1年間で、2カ月連続プラスの伸びを示した月はなく、連続成長は2017年11月から2018年5月までの6ヵ月連続成長以来のことである。半導体製造装置はようやく明るさを見せている。

日韓貿易摩擦による影響は、少し遅れるものの、フッ化水素を韓国や中国の工場で作ることで、貿易問題を回避できる見込みだが、半導体産業界は政治問題を回避する動きが速い。今回の貿易問題は、むしろ日本の化学メーカーが迷惑を被っているようだが、半導体製造装置はこれから上向くようだ。韓国SamsungやSK Hynixはこれから設備投資を活発にするものと見られる。というのは、2019年第2四半期のDRAM売り上げはSamsungが対前四半期比-2.7%しか減らさなかったのに対して、SK Hynixは同-12.6%、Micronは同-19.1%も減らしたために(参考資料2)、第2四半期では増産すると見られるからだ。

Samsungの独占的な価格政策は、NANDフラッシュでも見られる。TrendForceによると、第2四半期のSamsungの売上額が同16.6%増だったのに対して、2位の東芝メモリは10.6%減、3位のWestern Digitalが6.5%減、4位のMicronは同17.7%減と、ここでもSamsungは生産ビット数を伸ばし、市場シェアをさらに拡大した(参考資料3)。

ファウンドリでは第3四半期の見通しがすでに出ている( 参考資料4)。TrendForceは、ファウンドリ全体の市場が3Q19には前四半期比13%増とみている。特に上位2社は前年同期比でもプラス成長となりそうだ。TSMCは前年同期比7.1%増の91億5200万ドル、2位のSamsungは同3.3%増の33億5200万ドル、3位以下はマイナス成長という結果の見込みだ。このことでTSMCの寡占化はさらに進みそうだ。

米中貿易戦争は、中国におけるDRAMやNANDフラッシュの開発を速めるという結果になりつつある。清華ユニグループ傘下の合肥市の長シン存儲技術がDDR4の8GビットDRAMの生産を開始し、R&Dセンターも作ることで合肥市と合意したと発表した。また、広州市が進めていた、広州粤芯半導体技術の300mmウェーハ工場がこのほど稼働したというニュースも流れた。

参考資料

1. 世界半導体製造装置、底を打った模様 (2019/08/23)

2. 2Q19 DRAM Revenue Falls by 9.1% QoQ, with 3Q19 Quotes Still Set to Fall, Says TrendForce (2019/08/08)

3. Fall in Prices Offset Bit Shipment Growth, with 2Q19 Revenues of NAND Flash Brands Trending Flat from 1Q19, Says TrendForce (2019/08/15)

4. TrendForce Estimates a 13% QoQ Growth in Global Foundry Revenue for 3Q19; Peak Season Will Be Weaker Than Expected Due to the US-China Trade Dispute