2018年第4四半期におけるNANDフラッシュ販売額は大きくマイナス

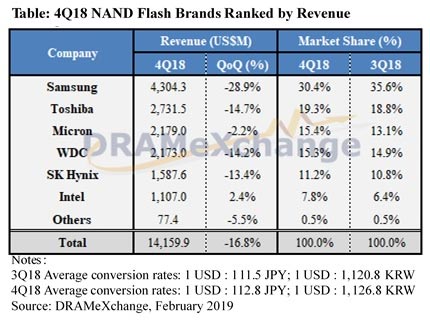

DRAM価格の下落に刺激されて、NANDフラッシュの価格も大きく下がってきた。2018年のはじめからNANDフラッシュ価格は少しずつ下がってきたが、この2018年第4四半期は前四半期比16.8%減という販売額であった。これは台湾系の市場調査会社TrendForceが発表したものだが、NAND各社の販売額は下がってきており、特にSamsungは同28.9%も下げた。

表1 世界半導体メーカーの販売額ランキング 出典:TrendForce

トップのSamsungの販売額が最も顕著な落ち込みで、前四半期比28.9%減だったが、2位の東芝メモリは14.7%減にとどまっており、Samsungは市場シェアを前四半期の35.6%から30.4%に落とした。東芝メモリにとってはSamsungとの差を詰めたことになる。

NANDフラッシュの販売が落ちた要因を、TrendForceはサーバーメーカー数社が発注を遅らせたりキャンセルしたりしたためとしているが、単価は2018年初から少しずつは落ちており、その分需要を呼び込み、少なくとも2018年前半は緩い値下がりによって需要が喚起され、NANDフラッシュメーカーの売り上げは増えた。しかし第4四半期になって、大きく落ちてきたのはなぜか。

要因は二つ考えられる。一つはDRAMの単価値下がりにつられたのではないか、ということだ。2018年第4四半期におけるDRAM単価が前四半期比20%程度で下げてきたのにもかかわらず、2019年第1四半期もさらに前四半期比15%程度下がりそうだとTrendForceは見ている。DRAMはNANDフラッシュとは違い、2017年に設備投資をしたもののNANDに回し、DRAMの生産量をほとんど増やしてこなかった。DRAMはトップ3社だけで全市場の95%以上を占める寡占化ビジネスである。カルテルを結ばなくても、2社だけを見ていれば値下げに応じる必要はなかった。このため、2017年におけるSamsungの営業利益率は70%近くにもなり、SK Hynixも60%になった。いわば儲けすぎ状態が発生した。

Samsung、SK Hynix、MicronともDRAMとNANDフラッシュの両方を持っているため、ユーザーからDRAMに加え、NANDフラッシュも値下げを迫られ、その要求を呑まされた可能性はある。

もう一つは、NANDフラッシュの高ビット密度化のスピードが、これまでの集積化のスピードよりも速すぎたのではないか、という理由だ。NANDフラッシュは、同じ1ビットのエリアの中で、64層という64ビット分、さらには1メモリセルに電気的に2ビット/セル、3ビット/セル、4ビット/セルというように細かく分けることでビット容量を上げてきた。32層から64層によって2倍の容量を1〜2年で上げてきたため、急速に高ビット密度になり、ビット容量の供給が需要を超えてしまった、といえる。

多ビット/セルは、ハイとローのレベルを4分割(2ビット)、8分割(3ビット)、16分割(4ビット)するため、電圧レベルの分布が重なりやすくなり、製造は難しくなる。このため、誤り訂正技術が欠かせない。ここまでして高密度のビット容量を実現してきた結果、需要ビットを超えてしまったのではないだろうか。実際、SK Hynixは、2018年第4四半期のビット需要はわずか10%しか増えなかったという。

参考資料

1. NANDフラッシュ、単価下落でも売上額は増加 (2018/08/17)