2018年2Qの世界半導体トップ25社ランキング

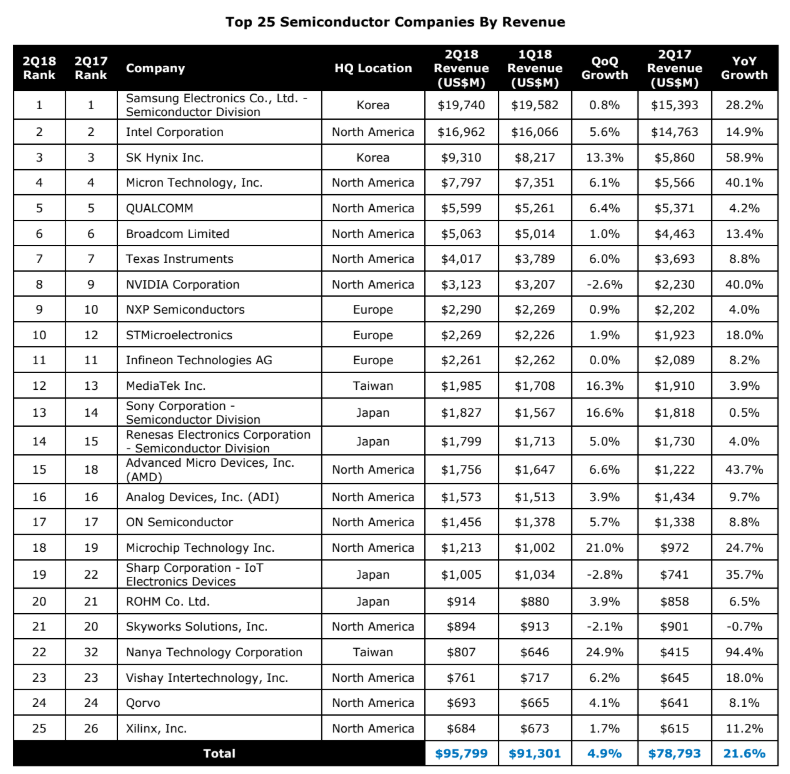

2018年第2四半期における世界半導体メーカーのトップ25社ランキングがGSA(Global Semiconductor Alliance)から発表になった。1年前のランキングと同様、1位のSamsung、2位Intelなど上位7社の順位に変更はないが、昨年第8位にいた東芝メモリが抜けている。財務データの集計が間に合わなかったためとみられ、圏外に落ちたわけではない。

表1 世界半導体メーカーの販売額ランキング 出典:GSA

クリックで表を拡大

クリックで表を拡大

東芝メモリは、DRAMを手掛けていないため、他のメモリメーカーよりは伸びが小さい。このため、想定できる順位は、8位のNvidiaと9位のNXPの間に割り込み、9位となっているとみてよいだろう。少なくとも伸び率は15~20%程度のはずで、Nvidiaよりも少なく、NXPよりは多いとみてよい。

メモリバブルはそろそろ終焉を迎えそうだ。DRAMは第4四半期には対前期比で横ばいという予想をTrendForceがしており、伸び率も昨年の75%増というバブル的な伸びが少し緩み、Samsungは前年同期比で28.2%増、SK Hynixは58.9%増、Micronは40%増と少し伸び率が緩和し始めている。DRAMは、トップ3社の寡占化により単価の値上がりに期待し生産量を増やさなかったため、マイナーなDRAM専業の台湾Nanya Technologyは生産量を増やし94.4%と倍増させた。これにより32位から一気に22位まで浮上した。

DRAMメーカーの成長率が昨年より鈍化してきたからといって、バブルがはじけて不況が来るという兆候はなく、むしろ健全な販売拡大につながるとみてよい。というのは、大手3社DRAMメーカーは、需要が高まっても生産量をほとんど増やさなかったために、パソコン用のCPUの生産をIntelも調整し生産量を抑えた。この結果、最近になりパソコン用CPUの供給不足が表面化してきた。

DRAMメーカー並みに成長著しいのはNvidiaだ。ゲーム用にGPU(グラフィックスプロセッサ)に特化していたNvidiaは、GPU内に集積している小さなMAC(積和演算)回路を数十~百数十個集積し、それらを並列に動かすディープラーニングの学習向けを狙い、データセンターに多数納入した。さらに、電力効率の高いGPUの開発も進めており、低い消費電力のGPUやプリント基板に実装したコンピュータグラフィックスカードをAI向けに改良を重ねてきている。前年同期比40%という伸び率は昨年とほぼ同じ。AI向けのGPUはメモリとは違い、大きく成長している。

メモリ以外でNvidiaの次に大きく成長したのはAMDで、43.7%を記録した。ただし、売上に対する純利益の割合は6.6%と低く、高成長のためにコストを使いすぎたと言える財務になっている。ただし、利益に関しては、Samsung、ソニー、ルネサス、シャープが公開していない。

これに対し、通信のBroadcomは13.4%と二けた成長、アナログのTexas Instrumentsは8.8%、パワーのInfineon Technologiesは8.2%、Analog Devicesは9.7%、ON Semiconductorは8.8%と着実に成長している。メモリバブルとは無関係に成長している。