2024年のNANDフラッシュ売上額は前年比77%増の674億ドルに成長

2024年におけるNANDフラッシュとDRAMのメモリの売上額は前年比でそれぞれ77%、75%と大きく伸びるだろうと、TrendForceが発表した。在庫がほぼ一掃され需給状況が改善、平均単価も上がってきたためだ。メモリはようやく回復が本物になり、来年は大きく成長すると見込んでいる。

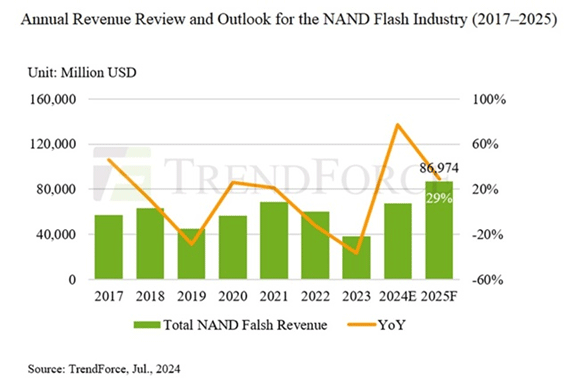

図1 NANDフラッシュは今年回復し25年には史上最高の870億ドルへ 出典:TrendForce

2025年にはさらに成長し、NANDフラッシュ、DRAMはそれぞれ前年比29%増、51%増となりそうだという見通しも発表している。来年は設備投資の増強の効果が表れ、史上最高を記録すると見ている。

NANDフラッシュの売上額は2024年には674億ドルになると見ている(図1)。2025年になれば、大容量の4ビット/セル(QLC)製品の企業向けSSDが立ち上がり、スマートフォンにはQLCのUFS(Universal Flash Storage)仕様が採用されるようになることで金額が増えるが、設備投資は抑えられてきたため供給量は限られるだろうと見る。ただしサーバーの需要は回復するため2025年には前年比29%増の870億ドルになると見ている。北米のクラウドサービスプロバイダ(CSP)はすでにQLCの企業向けSSDを推論用AIサーバーに搭載し始めており、特に大容量製品仕様が好まれているという。

NANDフラッシュで2024年にQLC製品のビット出荷量の伸びは20%程度あり、2025年も同様だと見ている。スマホ分野ではQLCがUFS市場に浸透しつつある。中国のスマホメーカーは2024年第4四半期にはQLCのUFS仕様の製品を採用する計画を立てているメーカーもいるという。Appleは2026年までにQLC製品をiPhoneに搭載し始めると予測している。

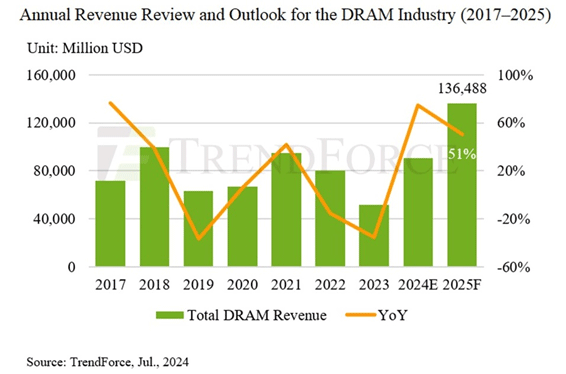

図2 DRAMは25年に最も伸びそう 出典:TrendForce

DRAMはAIサーバーからの強い要求でHBM(High Bandwidth Memory)が昨年から伸びてきている。DRAMの平均単価は、2024年に53%値上がりし、25年もさらに35%値上がりすると見込まれている。DRAMの売り上げが増える要因は4つあるとTrendForceは見ている。HBMの立ち上がりと、汎用DRAM製品の進化、メーカーによる供給を制限し投資を抑制してきたこと、そしてサーバーの回復、である。HBM製品は大容量化だけではなく平均単価も引き上げた。2024年にHBMはビット出荷量が5%しか上がらないが、売上額は20%も上がると見ている。

DRAMは1チップのDDR(Double Data Rate)5やLP (Low Power) DDR5/5Xなどの高付加価値製品が浸透してきたことも価格上昇に貢献したとして、DDR5は2024年サーバー向けDRAMのビット出荷量の40%を占め、2025年には60~65%を占めるようになると見ている。LPDDR5/5X製品も同様に。モバイル向けDRAMのビット出荷量は2024年、25年とそれぞれ50%、60%増加すると見込まれている。