ICの生産能力はメモリメーカーがけん引、非メモリではTSMCが孤軍奮闘

2021年の世界トップ半導体メーカーの内、ICウェーハの生産能力上位5社のランキングを市場調査会社Knometa Researchが発表した。これによると2021年の上位5社のICウェーハ処理能力は10%高まり、1222万枚/月になったという。上位5社だけで全半導体ICの生産処理能力の57%を占めるが、10年前は40%だった。寡占化が進んでいることを示している。

図1 世界のIC生産能力上位5社 出典: Knometa Research

トップのSamsungは、前年比20.4%増の405万枚/月の生産能力になり、世界シェアを19%も占めるようになった。2位のTSMCの280万枚/月よりも44%も多い。Samsungは2020年に設備投資を45%増やし、21年の生産能力を拡張した。ほとんどを平澤工場の300mm生産ラインの構築に当てた。

Samsungではさらに生産能力を上げる計画があり、2017年の生産能力と比べて2026年にはその3倍に増強する予定である。この計画には米テキサス州オースチンに近いテイラー市での170億ドルのファブが含まれており、このファウンドリファブは2022年に建設する予定である。

2位のTSMCの投資はSamsungよりもやや緩く、前年比5/9%増の280.3万枚/月になる。TSMCは2022年、23年も大幅な投資を行う計画だ。2022年のファブライン構築は台南のFab18であり、新竹のFab12も拡張している。Fab12の8期ラインは工事中で22年中に生産を開始する計画だ。

TSMCは最先端ラインだけではなく、28nmのCMOSの成熟ラインにも投資を計画しており、中国にFab16を拡張し、2023年までに生産能力を倍増させる計画だ。新規の工場として米アリゾナ州フェニックスにFab21を建設中で、2024年に300mmの生産ラインを稼働させる。この第1期では5nm技術でチップを生産する。また高雄にも用地を確保する。

3位のMicronは、前年比6.4%増の205万枚/月に増強する。これまで全く新規に工場を建設するのではなく、従来の工場をリニューアルして最先端プロセス工場に変えてきた。DRAMとNANDフラッシュのビット需要の成長をはかるため、DRAMダイのシュリンクや3D-NANDなどで高集積化に対応してきた。広島工場で新しい300mmラインを構築することを発表しており2024年に稼働する予定。

4位のSK Hynixは、同5.4%増の198万枚/月に増やす。2018年に大きな投資を行った後、少しずつ増強してきたが、2021年利川市に建てたM16工場が今年の第4四半期までに稼働を開始する。SKはNANDフラッシュでIntelから大連工場を譲り受け個ことに同意したが2021年12月末の時点ではまだ移転させておらず、この生産能力には含まれていない。

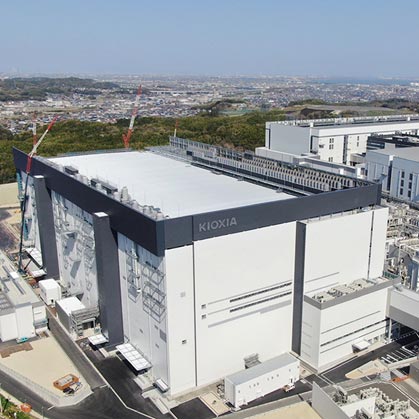

図2 四日市にあるキオクシア/Western Digital共同工場のY7ファブ 出典:キオクシア・Western Digital

5位のキオクシア/Western Digitalの共同ファブは、最も低い3.5%増の133万枚/月に留まっている。NANDフラッシュのビット需要の増加に対しては、3次元化の層数を増やすことで対応している。ただし、四日市工場の新棟Y7ファブ(図2)は2期に分けて建設する。2022年4月15日にはY7ファブ(製造棟)の第1期建設で正式な共同投資契約を交わした。2022年秋に稼働を始める予定だ。また、北上工場では第2期工事を22年4月に開始し、24年に生産を開始する予定となっている。

参考資料

1. "Top Five Leaders Continue Expanding Share of Global IC Fab Capacity", Knometa Research (2022/04/07)

インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ セミコンポータル編集長

セミコンポータル編集長 半導体関連市場の動向

半導体関連市場の動向 技術コンテンツ

技術コンテンツ 経営・戦略ビジョン

経営・戦略ビジョン トピックス解析コラム

トピックス解析コラム