世界の半導体企業の地域別シェアで米国55%、対する日本6%

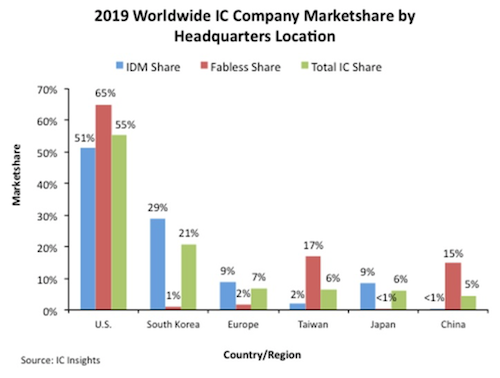

2019年の世界半導体企業の国別シェアを米市場調査会社のIC Insightsが発表した(参考資料1)。これによると、米国企業は55%というトップシェアを誇る一方で、日本企業のそれはわずか6%と凋落した。2019年のSIAの資料(参考資料2)では、日本のシェアは9%を維持していた。

図1 世界半導体企業の国/地域別の市場シェア 出典:IC Insights

日本企業のシェア6%という数字は、1988年から米国のSIAが統計を取り始めて以来の最低の数値。1988年には51%のシェアを日本企業が握っており、日米半導体戦争の火種となっていた。逆に日本企業がここまで落ち込んでしまうと、米国企業は日本企業に頑張ってもらいたいとむしろエールを送っている所も多い。

米国が好調な理由は、いち早くファブレス、ファウンドリと分離したSoCビジネスを展開したからだ。図1からもわかるように、米国はファブレス半導体に限るとそのシェアは65%と、ダントツになっている。しかもファブレスでは2位が台湾でシェア17%、3位は中国の15%となっており、中国のLSI設計力が光っている。華為の子会社であるHiSiliconやSpreadtrum(現在、紫光集団)などのファブレス半導体がスマートフォン用のモデムチップやアプリケーションプロセッサを開発設計しており、それが大成功を収めている。

一方IDMでの米国のシェアは、51%と少し落ちているが、IntelとMicronの2大IDMが強い。特にIntelはマイクロプロセッサだけに絞っているが、パソコンビジネスで成功した後、現在はデータセンターやIoTゲートウェイなどハイエンドを指向している。2004年時点でのIntelプロセッサの量産製品の平均単価は40ドルと、DRAMメモリよりも1桁以上高い。このためIntelは製造設備にも大きな投資を注ぐことができた。パソコンからさらにハイエンドにいけば単価は下がらないため、Intelの売上額は今後も期待できる。

またMicronはDRAMとNANDフラッシュに力を注ぎ、共に2017年、18年はバブルで大きく成長した。2019年は単価が下がったことで、売り上げも落ちだが、それでも19年の営業利益率は20%程度をキープできている。特にメモリは昔ながらの大量生産製品だから、生産設備投資力がモノを言うビジネスとなっている。韓国のSamsungとSK Hynix、日本のキオクシアはIDMを維持することで大量生産に応じることができる。

日本の最大の弱点はファブレス半導体が全く弱く、シェアは1%にも満たないことだ。日本はこれを克服しなければSoC(システムLSI)で世界と勝負できない。図1の数字はあくまでも製品販売額を地域ごとに集めたものであるから、ファウンドリの売上額は含まれていない。しかしファウンドリビジネスは、7兆円程度もあるため、ファウンドリで製造力を強化するという手もまだ残っている。

参考資料

1. U.S. IC Companies Maintain Global Marketshare Lead (2020/03/19)

2. 2019 SIA Factbook

インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ セミコンポータル編集長

セミコンポータル編集長 半導体関連市場の動向

半導体関連市場の動向 技術コンテンツ

技術コンテンツ 経営・戦略ビジョン

経営・戦略ビジョン トピックス解析コラム

トピックス解析コラム