Samsung、NAND工場をDRAM生産拡張へ切り替え

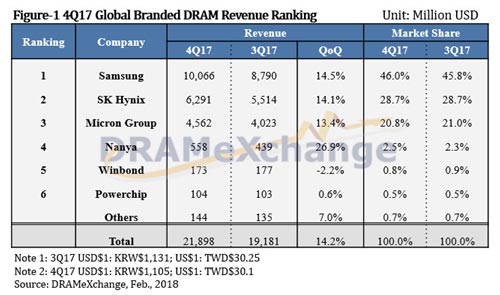

DRAM市場がわずか3社だけで市場シェアが95.5%にも達する寡占化市場になっている(表1)。DRAM市場は2017年に前年比76%成長したが、2018年も30%以上で成長する。このような予想を台湾系の市場調査会社TrendForceが発表した。DRAMはメモリバブルが依然として続いている。

表1 2017年第4四半期におけるDRAMランキング 出典:TrendForce

DRAMの価格値上がりは2017年中、ずっと続いており、第4四半期でも前四半期比14.2%で値上がりしたという。DRAM価格の高騰は、モバイルDRAM価格の高騰であると同時に、年末の繁忙期にスマートフォンの新製品が発売されたことが重なった結果だとみている。DRAMメーカー上位3社のサーバー用DRAM販売額は2017年第4四半期に前四半期比13.9%増加した。

2018年1月には、パソコン向けDRAMは、Samsung、SK Hynix、Micronの上位3社の平均販売単価は33ドルとなっており、前月比5%増加した。サーバー用DRAMの単価は、2018年第1四半期には前四半期比3〜5%増をTrendForceは見込んでいる。モバイルDRAM市場はNANDフラッシュの販売単価が下がり始めており、DRAMやや引きずられる傾向があるという。その結果、2018年第1四半期のモバイルDRAMの平均単価は3%増とみている。

DRAMメーカーは昨年、生産能力を上げずに単価の値上がりだけで売り上げを大きく伸ばした。その結果、2017年第4四半期における営業利益が大きく伸び、Samsungは64%、SK Hynixは59%、Micron(旧エルピーダ)は53%に増えた。

Samsungは、現状のライバルに対してさらに差を広げ、これから登場する中国のDRAMメーカーには参入バリアを高く上げるため、18nmプロセスへの移行を進めていく。2018年には18nmプロセスの比率を大きく上げていく計画だ。

SamsungはNANDフラッシュの単価が軟化してきたことから、韓国平沢市にある工場の2階部分をこれまでNANDフラッシュ用に確保していたが、この場所をDRAM製造ラインに転換する。Samsungは、NANDフラッシュ価格の下がる速度を緩和し、DRAMの独占をますます強める、という戦略だ。

SK Hynixは、18nmの歩留まり向上に取り組む。2017年に18nmプロセスを導入したが、技術的な難しさに18nmへの移行が遅れた。加えて、生産能力拡張の方針は緩めず、中国の無錫にある300mmウェーハの第2工場は2019年のなるべく早い時期に稼働させるつもりだとしている。

SamsungのNANDからDRAMへの工場切換えは、東芝メモリにとってNANDフラッシュのシェアを広げるチャンスである。いかに早く稼働にこぎつけられるか、が勝負を決めるであろう。

参考資料

1. DRAMの売上成長はまだ天井知らず、半導体景気は続く (2017/11/17)

インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ インサイダーズ

インサイダーズ セミコンポータル編集長

セミコンポータル編集長 半導体関連市場の動向

半導体関連市場の動向 技術コンテンツ

技術コンテンツ 経営・戦略ビジョン

経営・戦略ビジョン トピックス解析コラム

トピックス解析コラム